Se acerca la fecha de vencimiento del plazo para presentar la declaración de renta del año fiscal 2021, razón por la cual, ponemos a su disposición algunos puntos clave para la correcta depuración de la renta.

- Beneficio de auditoría BA. En términos simples, es una reducción del término de firmeza en las declaraciones de renta; no es aplicable en caso de las declaraciones tributarias de impuestos sobre las ventas y retención en la fuente. Por el año fiscal 2021 se puede acceder al cumpliendo los requisitos previstos en el art. 689-2 del E.T. Para acceder al beneficio el impuesto neto entre otros requisitos se debe considerar:

-

- El impuesto neto de renta en 2021 debe ser mayor o igual a 71 UVT ($2.578.000)

- Impuesto neto en el año 2021 de al menos el 30% frente al 2020 puede generar un término de firmeza de 6 meses contados a partir de la presentación oportuna.

- Impuesto neto en el año 2021 de al menos el 20% frente al 2020 puede generar un término de firmeza de 12 meses contados a partir de la presentación oportuna.

El BA no es procedente para contribuyentes que gocen de beneficios tributarios en razón de su ubicación en una zona geográfica determinada, como ocurre en el caso de usuarios industriales de bienes y/o servicios ubicados en zona franca o contribuyentes beneficiarios de ZOMAD o régimen ZESE.

- Si en diciembre de 2021 estaba obligado a reportar el documento soporte de nómina electrónica, es importante verificar si reportó las cesantías, intereses de cesantía y vacaciones bajo el criterio de devengo. Aunque la Resolución 13 de 2021 dispone en el anexo técnico que estas partidas deben reportarse usando el criterio de pago, la DIAN vía doctrina reiterada sostiene que deben informarse cuando se paguen o abonen en cuenta en calidad de exigibles. A fin de evitar controversias con la autoridad tributaria, sugerimos subsanar esta situación en caso tal mediante el procedimiento de nota de ajuste.

- Si es contactado para revisión preliminar por parte de la DIAN (es decir antes de presentar la declaración de 2021), asegúrese que no se trata de una diligencia fraudulenta. Agotada este paso, sin confirma que la diligencia proyectada fue efectivamente programada por la DIAN, en desarrollo de la mismas pida al funcionario que suministre el margen del sector y el tipo de indicador aplicado. Recientemente atendimos una diligencia virtual, denominada por el funcionario como de acompañamiento invitando a tributar considerando el beneficio de auditoría y el margen de la actividad realizada por el cliente. Indagamos por el margen y nos suministraron el indicador mencionando que para el caso resultó ser el margen bruto.

- Si realiza operaciones en moneda extranjera que hayan dado lugar al reconocimiento de inversiones, cuentas por cobrar o cuentas por pagar, etc., recuerde que el valor fiscal de los activos y pasivos se deben medir con la tasa del reconocimiento inicial y que los ingresos y/o gastos por diferencia en cambio corresponde a los efectivamente realizados. En este orden, asegúrese de tener partidas conciliatorias en cuentas de balance (activos y/o pasivo) y en cuentas de resultados (ingresos y/o gastos).

- Si se trata de una sociedad nacional que tiene inversión en acciones y/o cuotas de interés, y devengó dividendos y/o participaciones, recuerde que la retención en la fuente a título de impuesto sobre la renta respecto del componente no gravado (tarifa del 7.,5%) es imputable a los socios personas naturales y por tanto no es parte de las retenciones que puede detraer en la declaración de renta de dicha sociedad. Para el reconocimiento contable de esta retención tenga en cuenta lo dicho en el concepto 772 de 2019 proferido por el CTC.

En materia de retenciones en la fuente a título de impuesto sobre la renta sugerimos considerar las siguientes pautas:

-

- Si la declaración presenta saldo a favor y proyecta solicitar compensación y/o devolución, verifique que las autorretenciones hubieren sido efectivamente pagados antes de radicar la solicitud.

- Respecto de las retenciones que le hubieren sido practicadas, si bien los certificados expedidos por el agente retenedor constituyen prueba, es recomendable realizar conciliación con las cifras contables. Recuerde que la deducción de una retención en la declaración de renta supone que tiene declarado un ingreso que sirvió de base para realizarla.

- Si incurrió en costos o gastos, cuya procedencia deba evaluarse a la luz del art. 107 del E.T., debe tomar como referente la sentencia de unificación CE 21239 de 2020. A manera de ejemplo este puede ser el caso en expensas tales como: indemnizaciones laborales, gastos incurridos en la compra de vacunas Covid 19, etc. Recuerde que la carga de la prueba corre por cuenta del contribuyente y que no se trata de un ejercicio que se limite a elaborar argumentos teóricos, siendo recomendable conformar un expediente de defensa que contenga los soportes documentales de rigor

- Si incurrió en pérdidas por venta de títulos, la deducción de la expensa implica considerar la sentencia de unificación CE 24266 de 2019.

- Si maneja inversiones en acciones y/o cuotas de interés aplicando el método de participación MP, tenga en cuenta que el valor patrimonial (valor en la declaración de renta) es el costo fiscal y que los ingresos o pérdidas reconocidos por aplicación del MP no son gravados o son no deducibles. En este caso el ingresos por dividendos y/o participaciones, se realiza fiscalmente cuando fuere abonado en cuenta en calidad de exigible, lo cual implica considerar lo dispuesto en el artículo art. 1.2.1.10.8 del DUR 1625 de 2016 en su versión sustituida por el decreto 1457 de 2020.

- Por regla general las donaciones no son deducibles, pero tenga en cuenta que puede tomar el 25% como descuento tributario siempre que hubieren sido realizadas a entidades del régimen tributario especial y/o no contribuyentes del impuesto sobre la renta y cuenta con el soporte (tarifa legal) previsto en el art. 125-3 del E.T. Recuerde que el monto del descuento no puede exceder el 25% del impuesto sobre la renta y que el exceso no descontable puede ser aplicado en el año siguiente para lo cual es recomendable el control respectivo vía anexo. En este ámbito considere que las donaciones realizadas por entidades pertenecientes al régimen tributario especial cuyo objeto social corresponda a la actividad meritoria prevista en el numeral 12 del art. 359 del E.T., pueden tratarse como egresos procedentes; en este ámbito la diferencia entre descontar o deducir puede suponer mayor o menor impuesto a pagar, razón por la cual es recomendable revisar la situación a nivel de escenarios para optimizar la situación fiscal de la entidad.

- En el caso de partidas que impactan la base imponible del impuesto, tales como deducciones por cartera morosa (provisión o descargo), partidas pendientes de compensar (pérdidas fiscales y/o excesos de renta presuntiva), etc., si la tarifa aplicable en 2021 fuere la general (31% en 2021) y 35% a partir de 2022, considere que el cambio de tarifa entre períodos implica posibilidades de ahorro en impuestos diferentes. A manera de ejemplo $1.000 deducidos o compensados en 2021 generan un ahorro de $310, mientras que a partir de 2022 pueden generar un menor impuesto equivalente a $350. Es una asunto de evaluación financiera para la toma de decisiones.

- Al realizar la provisión fiscal de cartera considere que es posible combinar los métodos individual y general siempre que no los aplique simultáneamente respecto del mismo rango de facturas pendientes de recaudo. Recuerde que la cartera comercial incurrida con socios o vinculados económicos no es admitida como base de provisión.

- Por regla general el 50% del gravamen a los movimientos financieros es deducible sin que fuere necesario acreditar la relación de causalidad. En el caso de entidades pertenecientes al régimen tributario especial es posible deducir el 100% siempre que hubiere sido incurrido en desarrollo de la actividad meritoria. En este caso, tenga en consideración que el soporte de la deducción (sea el 50% o el 100%) es el certificado expedido por el agente retenedor.

- En caso de gastos efectivamente incurridos por obsolescencia de activos fijos, evalúe la deducibilidad de los mismos a la luz de lo dispuesto en el artículo 129 del E.T.

- Las cuentas por cobrar resultantes de préstamos en dinero efectuados a los socios de la compañía conllevan tomar en consideración la regla de intereses presuntos prevista en el art. 35 del E.T., y considerar además que tales cuentas constituyen pasivos para los socios de la entidad, respecto de los cuales es importante asegurar se cumplan los presupuestos exigidos para su admisión como deudas en sus respectivas declaraciones tributarias de impuesto sobre la renta.

- A fin de evitar contingencias con la DIAN asegure que:

-

- Liquidó el anticipo para el año fiscal 2022 si tiene la obligación de hacerlo (las entidades del régimen tributario especial no están obligadas a liquidar anticipo, igual situación ocurre con sociedades que hubieren sido liquidadas en el año 2021).

- Preparar conciliación de patrimonio contable con patrimonio fiscal, resultado contable con renta o pérdida fiscal, preparar el estudio de comparación patrimonial, conciliar los ingresos reportados en la declaración de renta con los ingresos declarados en iva y con los que fueron base de la autorretención especial de renta.

- Justificar los cambios en ingresos, costos, y gastos declarados cuando tales partidas en comparación con el año 2020 hubieren tenido impacto negativo en la base imponible

- No hayan errores u omisiones en la información exógena que pueden dar lugar a sanciones onerosas. Ejemplo: partidas con doble registro, partidas con registro sobrevalorado o infravalorado, partidas no informadas existiendo la obligación de reportarlas.

- Si se trata de una entidad sin ánimo de lucro (ESAL), considere que para permanecer en el régimen tributario especial RTE debe presentar la actualización de registro web y la memoria económica (en caso que fuere exigible) a más tardar, el 31 de marzo del 2022. Conforme al artículo 356-3 del Estatuto Tributario, este requisito debe cumplirse anualmente. Los contribuyentes que hayan obtenido durante el año gravable 2021 ingresos superiores a 160.000 UVT ($5.809.280.000) deben presentar la memoria económica. Algunas ventajas del RTE frente al régimen ordinario de renta son:

- Tarifa aplicable 20%. Si ha realizado contratos de obra pública y de interventoría con entes estatales, la renta generada en este caso se grava con el 31%. Si percibe rentas del 20% y del 31%, es deseable contar con información contable y fiscal de ingresos, costos y gastos respecto de cada tipo de renta.

- Exención del beneficio neto o excedente.

- No obligados a liquidar anticipo

- No son objeto de retención en la fuente, excepto las rentas por realizar contratos de obra pública y de interventoría con entes estatales.

- Respeto al soporte documental de costos y deducciones en el impuesto sobre la renta, así como de los impuestos descontables en el IVA, se requiere de facturas electrónicas que cumplan los requisitos establecidos en los literales b), c), d), e), f) y g) del artículo 617 y 618 del Estatuto Tributario.

Si se trata de documentos equivalentes deben cumplir los requisitos contenidos en los literales b), d), e) y g) del artículo 617 del Estatuto Tributario. Respecto a los documentos equivalentes se debe considerar que son válidos como tales los previstos en el decreto 358 de 2020, con excepción del documento POS que no es aceptado como soporte fiscal.

Si el proveedor no está obligado a expedir factura, corresponde al adquirente elaborar el documento soporte el cual debe reunir los requisitos previsto en el art. 1.6.1.4.12 del DUR 1625 de 2016 en su versión modificada por el Decreto 358 de 2020.

Es importante tener presente que, los costos y deducciones efectivamente realizados durante el año o período gravable serán aceptados fiscalmente, así la factura de venta o documento equivalente tenga fecha del año o período siguiente, siempre y cuando se acredite la prestación del servicio o venta del bien en el año o período gravable.

Con relación a soportes documentales que habilitan la deducción considere:

-

- RUT del proveedor. Si le provee bienes y/o servicios, gravados y/o exentos de iva, debe estar inscrito como responsable del impuesto. Verifique que la actividad económica reportada en el RUT sea acorde a las operaciones comerciales realizadas.

- Acreditación de la seguridad social en caso que se trate de servicios suministrados por proveedores que tengan la condición de personas naturales.

- De acuerdo con el art. 28 del E.T., no son ingresos fiscales, los ingresos contables devengados por:

- Intereses implícitos

- Aplicación del método de participación patrimonial

- Medición a valor razonable con cambios en resultados tales como propiedades de inversión

- Reversión de pasivos asociados a provisiones, cuando tales provisiones no hubieren generado costo o gasto deducible en períodos anteriores.

- Reversión de deterioro acumulado de activos y de provisiones de cartera, en la medida que tales deterioros no hayan generado gasto deducible en períodos anteriores.

- Los pasivos por ingresos diferidos por programas de fidelización de clientes, deben reconocerse fiscalmente a más tardar en el período fiscal siguiente o en la fecha de caducidad de la obligación si esta es menor.

- Los distribuidores minoristas de combustibles líquidos y derivados del petróleo, deben aplicar lo dispuesto en el art. 10 de la Ley 26 de 1989. Al ingreso bruto así determinado, no le podrán restar costos por concepto de compra de combustibles líquidos y derivados del petróleo, lo cual no comprende el costo del transporte de tales bienes, ni otros gastos deducibles asociados a la operación.

- Cuando realice operaciones en el marco de contratos de colaboración empresarial CCE tales como consorcios, uniones temporales, joint ventures y cuentas en participación, las partes del acuerdo, deben declarar de manera independiente los activos, pasivos, ingresos, costos y deducciones que les correspondan, de acuerdo con su participación en los activos, pasivos, ingresos, costos y gastos incurridos en desarrollo del mismo. Para efectos tributarios, las partes deberán llevar un registro sobre las actividades desarrolladas en virtud del CCE que permita verificar los ingresos, costos y gastos incurridos en desarrollo del mismo.

Las relaciones comerciales que tengan las partes del CCE con el CCE que tengan un rendimiento garantizado, se tratarán para todos los efectos fiscales como relaciones entre partes independientes. En consecuencia, se entenderá, que no hay un aporte al contrato de colaboración empresarial sino una enajenación o una prestación de servicios, según sea el caso, entre el CCE y la parte del mismo que tiene derecho al rendimiento garantizado.

En los CCE el gestor, representante o administrador del contrato deberá certificar y proporcionar a los partícipes, consorciados, asociados o unidos temporalmente la información financiera y fiscal relacionada con el contrato. La certificación deberá estar firmada por el representante legal o quien haga sus veces y el contador público o revisor fiscal respectivo. En el caso del contrato de cuentas en participación, la certificación expedida por el gestor al partícipe oculto hace las veces del registro sobre las actividades desarrolladas en virtud del contrato de cuentas en participación.

Cuando se trate de contratos de cuentas en participación, considere que conforme con la doctrina oficial, la retención a título de impuesto sobre la renta puede ser deducida por el gestor y no es procedente asignar una parte del misma al partícipe oculto. Para el caso de los consorcios y/o uniones temporales, la retención que les hubiere sido practicada corresponde a los integrantes que sean contribuyentes del impuesto a prorrata de su participación en los ingresos.

- Respecto de los intereses incurridos, debe considerar que, partiendo de la premisa que se cumplen los presupuestos del art. 107 del E.T. y se cuenta con el soporte admitido fiscalmente:

- Serán deducibles en la parte que no exceda la tasa más alta que se haya autorizado cobrar a los establecimientos bancarios, durante el respectivo año o período gravable, la cual será certificada anualmente por la Superintendencia Financiera. El exceso en cuestión no podrá ser tratado como costo, ni capitalizado cuando sea el caso.

- Se deben considerar las reglas de subcapitalización previstas en el art. 118-1 del E.T. Esta regla es aplicable a las operaciones de financiación otorgada por vinculados económicos, sin embargo considere que la norma consagra una certificación por parte de la entidad acreedora en la cual se ponga de presente que dicha situación no se configura cuando se trata de operaciones entre no vinculados.

- No son deducibles los intereses de mora que tengan carácter sancionatorio

- Con relación a los gastos y costos, se debe considerar que no son deducibles conforme a los arts. 59 y 105 del E.T:

- Las pérdidas por deterioro de valor parcial del inventario por ajustes a valor neto de realización.

- Los intereses implícitos generados por adquisiciones de bienes, Se considerará como costo o deducción el valor nominal de la transacción o factura o documento equivalente, que contendrá dichos intereses implícitos.

- Las pérdidas generadas por la medición a valor razonable, con cambios en resultados, tales como propiedades de inversión. Dichas pérdidas serán admisibles al momento que ocurra la enajenación o liquidación, lo que suceda primero.

- Los costos por provisiones asociadas a obligaciones de monto o fecha inciertos, incluidos los costos por desmantelamiento, restauración y rehabilitación; y los pasivos laborales en donde no se encuentre consolidada la obligación laboral en cabeza del trabajador.

- Los costos o gastos que se origen por actualización de pasivos estimados o provisiones. Son admisibles sólo en el momento que surja la obligación de efectuar el desembolso con un monto y fecha cierto y no exista limitación alguna;

- El deterioro de los activos, salvo lo referido a cartera previsto en los artículos 145 y 146.

- Los costos que de conformidad con los marcos técnicos normativos contables deban ser presentados dentro del otro resultado integral, no serán objeto del impuesto sobre la renta y complementarios, sino hasta el momento en que, de acuerdo con la técnica contable, deban ser presentados en el estado de resultados, o se reclasifique en el otro resultado integral contra un elemento del patrimonio, generando una pérdida para fines fiscales producto de la enajenación, liquidación o baja en cuentas del activo o pasivo cuando a ello haya lugar.

- El costo devengado por inventarios faltantes no será deducible del impuesto sobre la renta y complementarios, sino hasta la proporción determinada de acuerdo con el artículo 64 del E.T.

- Las deducciones devengadas por aplicación del método de participación patrimonial, incluyendo las pérdidas, de conformidad con los marcos técnicos normativos contables;

- El impuesto sobre la renta y complementarios y los impuestos no comprendidos en el artículo 115 del E.T

- Las multas, sanciones, penalidades, y las condenas provenientes de procesos administrativos, judiciales o arbitrales diferentes a las laborales con sujeción a lo prevista en el numeral 3 del artículo 107-1 del E.T.

- Las distribuciones de dividendos.

- Los impuestos asumidos de terceros.

- Depreciación. Es uno de los rubros que usualmente presenta mayores diferencias entre las cifras fiscales y contables. En este caso deben considerarse dos escenarios normativos, siendo el primero el de los activos poseídos a diciembre 31 de 2016 y el segundo el de los activos poseídos a partir del año 2017.

- Manejo fiscal de los activos poseídos a diciembre 31 de 2016 con reglas fiscales anteriores a la ley 1819 de 2016.

En este caso, es aplicable el régimen de transición previsto en el art. 290 del E.T., adicionado por el art. 123 de la Ley 1819 de 2016. La norma en cuestión dispuso en el numeral 2, que “El saldo pendiente de depreciación de los activos fijos a 31 de diciembre de 2016, se terminará de depreciar durante la vida útil fiscal remanente del activo fijo depreciable, de conformidad con lo previsto en el artículo 1.2.1.18.4. del Decreto 1625 de 2016 y por los sistemas de cálculos de depreciación que son: línea recta, reducción de saldos u otro sistema de reconocido valor técnico que se encuentre debidamente autorizado antes de la entrada de vigencia de la presente ley (Ley 1819/2016), por el Subdirector de Fiscalización de la Dirección de Impuestos y Aduanas Nacionales.”. Se aprecia que la norma con rango de ley nos remite a lo dispuesto en el artículo 1.2.1.18.4 del DUR 1625 de 2016, disposición con el siguiente tenor:

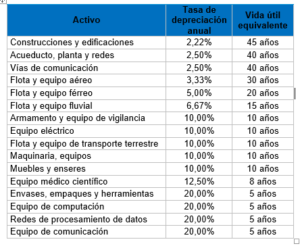

“Artículo 1.2.1.18.4. Vida útil de los activos fijos depreciables adquiridos a partir de 1989. La vida útil de los activos fijos depreciables, adquiridos a partir de 1989 será la siguiente:

![]()

Es importante mencionar, que en este caso la base de depreciación fiscal está conformada por:

- Precio de adquisición

- Adiciones

- Mejoras

- Ajustes por inflación fiscales hasta el año 2006

- Depreciación o amortización acumulada

- Ajustes por inflación fiscales de la depreciación o amortización acumulada

En este caso pueden existir diferencias entre las cifras fiscales y contables por el uso de bases de depreciación y/o métodos de depreciación y/o vidas útiles, diferentes.

-

- Para los activos fijos adquiridos a partir de 2017

En este caso, se manejan las reglas fiscales contenidas en la Ley 1819 de 2016, que también generan diferencias frente al NMTNC (nuevo marco técnico normativo contable), en cuanto a vida útil y base de depreciación. Para ilustración, ponemos de presente:

-

-

- La base depreciación fiscal, es el costo fiscal menos el valor residual del bien, el cual se determinará conforme con la técnica contable (art. 131 del E.T). El costo fiscal por regla general sigue como criterio de reconocimiento el costo histórico debidamente soportado documentalmente (precio de adquisición, mejoras, adiciones, reparaciones mayores, etc.), mientras el valor residual es una partida cuyo monto está en función de la política contable adoptada por la entidad. De esta manera, si para efectos contables el contribuyente establece un valor residual como política contable, dicho valor deberá disminuirse también para efectos de obtener la base sujeta a depreciación fiscal. A manera de ejemplo se tiene que, una entidad adquiere un bien por valor de $1.000 e incurre en erogaciones para ponerlo en condición de uso en cuantía de $200, y para efectos contables asigna un valor residual equivalente al 10%. De esta manera en el momento de reconocimiento inicial, la base de depreciación fiscal y contable, sería equivalente a:

-

|

Precio de adquisición |

$1.000 |

|

Erogaciones para colocar bien en condición de uso |

$200 |

|

Valor residual |

($120) |

|

BASE DE DEPRECIACIÓN |

$1.080 |

- Respecto a la alícuota aplicable, la tasa por depreciación a deducir anualmente será la establecida por la técnica contable siempre que no exceda las tasas máximas determinadas por el gobierno nacional. Hasta tanto no sea expedida una norma reglamentaria que indique algo diferente, para calcular la depreciación fiscal se debe usar como referente la tabla contenida en el artículo 82 de la Ley 1819 de 2016 que modificó el artículo 137 del E.T. De esta manera y a modo de ejemplo, si por política contable la tasa aplicable para depreciar una construcción (Edificio) es:

- Menor a la tasa prevista en el art. 137 del E.T., la depreciación fiscal se calculará con la tasa prevista en la política contable. Este sería el caso de inmuebles en los que por política contable, la vida útil asignada fuere superior a 45 años.

- Mayor o igual a la tasa prevista en el art. 137 del E.T., la depreciación fiscal se calculará aplicando la tasa prevista en el art. 137 citado. Este sería el caso de inmuebles en los que por política contable, la vida útil asignada fuere inferior a 45 años.

En el cuadro adjunto encuentra un ejemplo con cifras, para mayor comprensión de este asunto:

| BIEN | ALÍCUOTA | VIDA ÚTIL AÑOS | FISCAL | |||

| Art. 137 E.T | Contable | Art. 137 ET | Contable | Alícuota aplicable | Vida útil aplicable | |

| Inmueble | 2,22% | 2,00% | 45 | 50 | 2,00% | 50 |

| Inmueble | 2,22% | 2,50% | 45 | 40 | 2,22% | 45 |

| Inmueble | 2,22% | 2,22% | 45 | 45 | 2,22% | 45 |

La tabla prevista en el art. 137 del E.T vigente a la fecha es la siguiente:

- Pagos a proveedores domiciliados en el exterior. En este caso haremos una serie de consideraciones respecto a los rubros que con mayor frecuencia ocurren en el quehacer de las empresas, sin que se pueda entender que la temática está totalmente desarrollada:

- Importación de bienes. El documento soporte es la declaración de importación. No hay lugar a practicar retención en la fuente a título de impuesto sobre la renta. No hay lugar a aplicar el límite deducible previsto en el art. 122 del E.T.

- Servicios prestados en el exterior. En estos casos se trata de erogaciones cuyo beneficio fue consumido en el exterior. Ejemplos: arrendamiento de vehículos, arrendamiento de locales, servicios hoteleros, etc. Si están asociados a la producción de rentas de fuente Colombiana, pueden deducirse sin exceder el 15% de la renta líquida, computada antes de restar dichos costos y/o gastos. En adición como el proveedor extranjero no está obligado a facturar en los términos demandados por la norma doméstica (norma colombiana), el documento soporte debe elaborarlo el adquirente de acuerdo con el art. 1.6.1.4.12 del DUR 1625 de 2016 en su versión modificada por el Decreto 358 de 2020

- Servicios prestados en Colombia o prestados desde el exterior por concepto de consultoría, asistencia técnica o servicios técnicos y el proveedor está domiciliado en una jurisdicción con la cual no opera una CDI (Convenio para evitar la doble imposición). En este caso es obligatorio acreditar que: el gasto tiene relación con rentas de fuente colombiana, practicar la retención a título de impuesto sobre la renta conforme con el art. 121 del E.T., acreditar el registro del contrato de importación de tecnología conforme con el art. 123 del E.T. en caso que fuere necesario. En adición como el proveedor extranjero no está obligado a facturar en los términos demandados por la norma doméstica (norma colombiana), el documento soporte debe elaborarlo el adquirente de acuerdo con el art. 1.6.1.4.12 del DUR 1625 de 2016 en su versión modificada por el Decreto 358 de 2020

- Servicios prestados en Colombia o prestados desde el exterior por concepto de consultoría, asistencia técnica o servicios técnicos y el proveedor está domiciliado en una jurisdicción con la cual opera una CDI (Convenio para evitar la doble imposición). En este caso es obligatorio acreditar que: el gasto tiene relación con rentas de fuente colombiana, practicar la retención a título de impuesto sobre la renta conforme con arreglo a lo previsto en el instrumento supranacional que consagra el acuerdo, acreditar el registro del contrato de importación de tecnología conforme con el art. 123 del E.T. en caso que fuere necesario y acreditar la residencia fiscal del proveedor; este último requisito es relevante porque es usual que en estos caso la retención si procede tenga una tarifa inferior a la consagrada en la norma nacional o porque no haya lugar a la misma. En adición como el proveedor extranjero no está obligado a facturar en los términos demandados por la norma doméstica (norma colombiana), el documento soporte debe elaborarlo el adquirente de acuerdo con el art. 1.6.1.4.12 del DUR 1625 de 2016 en su versión modificada por el Decreto 358 de 2020.

Por el año fiscal 2021, son aplicables los CDI suscritos con los siguientes países:

-

-

- CAN. Bolivia, Ecuador y Perú. Decisión 578 de 2004.

- España. Ley 1082 de 2006

- Ley 1261 de 2008

- Ley 1344 de 2009

- Canadá. Ley 1459 de 2011.

- México. Ley 1568 de 2012.

- Ley 1668 de 2013.

- Ley 1667 de 2013.

- Portugal, Ley 1692 de 2013.

- República Checa. Ley 1690 de 2013.

- Reino Unido. Ley 2004 de 2019

- Explotación de intangibles. En este caso, conforme al art. 24 del E.T., los beneficios o regalías de cualquier naturaleza provenientes de la propiedad industrial o know how, literaria, artística y científica explotada en Colombia constituyen renta de fuente nacional. La situación es similar a lo previsto para los servicios de consultoría , técnicos y de asistencia técnica. Se debe acreditar que el gasto tiene relación con rentas de fuente nacional, practicar la retención a título de impuesto sobre la renta (en este caso las reglas aplicables estarán en función de si el proveedor es o no residente en una jurisdicción con la cual opere un CDI), acreditar el registro del contrato conforme al art. 123 del E.T. cuando fuere necesario (si se trata de patentes y marcas), acreditar la residencia fiscal si el proveedor está domiciliado en una jurisdicción con la cual opere un CDI. En adición como el proveedor extranjero no está obligado a facturar en los términos demandados por la norma doméstica (norma colombiana), el documento soporte debe elaborarlo el adquirente de acuerdo con el art. 1.6.1.4.12 del DUR 1625 de 2016 en su versión modificada por el Decreto 358 de 2020.

- Un largo etc, que por razones de espacio no será abordado y que con gusto podemos atender y que puede incluir: intereses por operaciones de crédito; operaciones con proveedores domiciliados en jurisdicciones de calificadas como paraíso fiscal, jurisdicciones no cooperantes y de baja o nula imposición, jurisdicciones con regímenes preferenciales; servicios publicitarios; gastos de administración o dirección; etc.

-

- Respecto del iva incurrido en la adquisición de activos fijos, sugerimos verificar si reúne los requisitos para acceder al descuento tributario previsto en el art. 258-1 del E.T. En caso afirmativo considere que:

- El iva descontado no integra la base de depreciación

- El beneficio procede también para los activos adquiridos bajo la modalidad de leasing financiero con opción de compra irrevocable

- Aunque la norma permite acceder al descuento en el año en que se pague el iva, el de activación para el caso de bienes construidos por el contribuyente o en cualquiera de los años siguientes, la doctrina oficial de la DIAN sostiene que el beneficio no pueda fraccionarse.

- Este beneficio contribuye a disminuir la tasa corriente de tributación

- Al beneficio pueden acceder los responsables y no los responsables del iva.

- Respecto de los impuestos de industria y comercio y su complementario de avisos y tableros, a opción del contribuyente puede deducirlo o acceder al descuento tributario por un valor equivalente al 50%. Para el caso debe observar los requisitos previstos en los artículos 115 y 115-1 del E.T. En ambos escenarios (deducción o descuento) es necesario acreditar la relación de causalidad y el pago de dichos impuestos. Para el caso de los impuestos devengados (aquellos cuyo hecho generador de la obligación hubiere ocurrido en el año fiscal 2021), es posible deducirlos o descontar (el 50%) siempre que su pago se hubiere ocurrido antes de presentar la declaración inicial de impuesto sobre la renta.

RAÚL FERNANDO HOYOS CALDERÓN

DIRECTOR DE IMPUESTOS