Fue expedida la Resolución DDI-006006 fechada abril 4 de 2022, por medio de la cual se las personas naturales, jurídicas, consorcios, uniones temporales y/o sociedades de hecho, el contenido y las características de la información que deben suministrar a la Dirección Distrital de Impuestos de Bogotá, correspondiente al año fiscal 2021. Algunos aspectos relevantes son:

1. Hay requerimientos de información dirigidos a obligados a informar que tengan la condición de contribuyentes del ICA en Bogotá como ocurre en los siguientes casos:

- Artículo 1. Información de ingresos por actividades excluidas o no sujetas y otros ingresos no gravados, deducciones o exenciones.

- Artículo 4. Retenciones practicadas o asumidas a título de Ica en Bogotá.

- Artículo 6. Retenciones a título de ICA que le fueron practicadas en Bogotá.

- Artículo 14. Información de ingresos obtenidos fuera de Bogotá.

2. Hay requerimientos de información dirigidos a obligados a informar que tengan la condición de contribuyentes o no contribuyentes del ICA en Bogotá como ocurre en los siguientes casos:

- Artículo 2. Información de compras de bienes y/o servicios en Bogotá.

- Artículo 3. Información de venta de bienes.

- Artículo 10. Información de ingresos recibidos para terceros realizados en Bogotá.

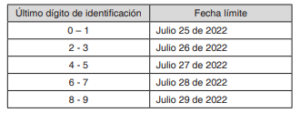

3. La entrega de la información exógena deberá realizarse en las siguientes fechas:

4. La información debe entregarse únicamente a través de la página WEB de la Secretaría Distrital de Hacienda (http://www.shd.gov.co/shd/). La información se recibirá únicamente en los plazos establecidos.

5. Las personas y entidades obligadas, que no suministren la información, dentro del plazo establecido para ello o cuyo contenido presente errores o no corresponda a lo solicitado, incurrirán en las sanciones establecidas en el artículo 9° del Acuerdo 756 de 2019 el cual modificó el artículo 24 del Acuerdo 27 de 2001, las cuales no podrán exceder las 3.000 UVT.

Es importante considerar que independientemente de la condición de contribuyente o no contribuyente del impuesto de industria y comercio en Bogotá DE, se configura la obligación de informar, y que la omisión de este deber legal, configura el hecho generador de la sanción por no informar, razón por la cual sugerimos verificar.

RAÚL FERNANDO HOYOS CALDERÓN

DIRECTOR DE IMPUESTOS