Se ha conocido el texto del Decreto 612 fechado junio 4 de 2021, por medio del cual, se fija el plazo para pagar en una sola cuota el impuesto sobre la renta y complementarios del año fiscal 2020. La norma en cuestión es aplicable en los siguientes términos:

- Se mantienen el calendario para cumplir la obligación de presentar la declaración de renta del año gravable 2020, previsto en el Decreto

- La modificación del plazo para realizar el pago de la obligación tributaria, opera exclusivamente para los contribuyentes que tengan la condición de personas jurídicas clasificadas por ingresos como micro y pequeñas empresas, conforme lo previsto en los artículos 2.2.1.13.2.2. y 2.2.1.13.2.3. del Decreto 1074 de 2015 Único Reglamentario del Sector Comercio, Industria y Turismo. Para establece el alcance de esta norma, se debe precisar que:

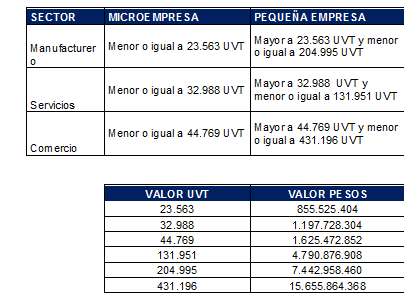

- El artículo 2.2.1.13.2.1, establece que para efectos de la clasificación del tamaño empresarial se tendrá como criterio exclusivo los ingresos por actividades ordinarias anuales de la respectiva empresa. El nivel de ingresos por actividades ordinarias anuales con base en el cual se determina el tamaño empresarial variará dependiendo del sector económico en el cual la empresa desarrolle su actividad.

- A su turno el artículo 2.2.1.13.2.2 define los rangos para la definición del tamaño empresarial, de la siguiente manera:

Algunos aspectos a considerar para la cabal definición de la situación tributaria en cada caso son los siguientes:

- Para aquella empresa cuya actividad principal no corresponda exclusivamente a uno de los anteriores sectores, los rangos a aplicar serán aquellos previstos para el sector manufacturero.

- Cuando los ingresos de la empresa provengan de más de uno de los sectores mencionados, se considerará la actividad del sector económico cuyos ingresos hayan sido más altos.

- Para efectos de la clasificación, se entenderá que el concepto de ventas brutas anuales se asimila al de ingresos por actividades ordinarias.

- Los ingresos por actividades ordinarias son aquellos que se originan en el curso de las actividades ordinarias de la empresa, tales como las actividades de operación y otras actividades que no son consideradas como actividades de inversión o financiación, de conformidad con el marco de información financiera aplicado por la empresa.

- Los ingresos deberán corresponder a los del año inmediatamente anterior, con corte a 31 de diciembre de 2020.

- Para las empresas que cuenten con menos de un año de existencia, sus ingresos por actividades ordinarias serán los obtenidos durante el tiempo de su operación, con corte al mes inmediatamente anterior.

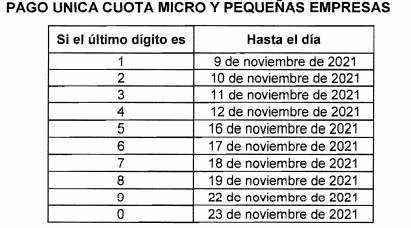

3. El pago debe realizarse en una sola cuota, atendiendo al último dígito del Número de Identificación Tributaria -NIT, sin tener en cuenta el dígito de verificación, conforme la tabla siguiente:

Como se puede apreciar, una situación que debiera fácil de establecer (con la sola lectura de la norma sería lo recomendable) implica el conocimiento y aplicación de una norma de referencia que para el caso es el Decreto Único Reglamentario del sector de Comercio, Industria y Turismo.

RAÚL FERNANDO HOYOS CALDERÓN

DIRECTOR DE IMPUESTOS