Ponemos a su disposición el texto de la reforma tributaria propuesta por el gobierno del Doctor Gustavo Petro Urrego.

Algunos apartes destacados son los siguientes:

IMPUESTO SOBRE LA RENTA PERSONAS NATURALES

- Disminución del componente exento en pensiones, pasando de 1.000 UVT mensuales a 1.790 anuales. De esta manera, el valor exento sería equivalente a $68.027.000. En este ámbito, extienden el beneficio a las pensiones obtenidas en el exterior, que bajo el marco actual se consideran gravadas.

- Disminución del 25% exento, pasando de 240 UVT mes (2.880 UVT año) a 790 UVT año (máximo $30.023.000).

- Para efectos de determinar la renta líquida gravable, se sumarán las rentas líquidas cedulares obtenidas en las rentas de trabajo, de capital, no laborales, de pensiones, de dividendos y participaciones y la ganancia ocasional gravable determinada conforme a este Estatuto, para aplicar la tarifa progresiva prevista en el art. 241 del E.T. Este es un cambio de fondo, porque en la actualidad las rentas por concepto de dividendos, participaciones y ganancia ocasional, se cuantifican y gravan en cédulas aparte. Con esta medida, el efecto práctico en el incremento de la base imponible y por consiguiente del impuesto sobre la renta.

- Disminuye el tope máximo de rentas exentas y deducciones imputables aplicables en la cédula general. En la actualidad no deben sobre pasar el 40% de los ingresos netos sin exceder de 5.040 UVT ($191.540.000) y se propone que el límite máximo disminuya a 1.210 UVT ($45.985.000).

- La retención en la fuente establecida en el artículo 383 del E.T., prevista para los pagos laborales, será aplicable a los pagos o abonos en cuenta por concepto de rentas de trabajo que no provengan de una relación laboral o legal y reglamentaria (honorarios, servicios, comisiones, etc), sin restricciones ni condiciones. En igual sentido, se propone que el 25% exento sea aplicable también a las rentas de trabajo no provenientes de una relación laboral, sin restricciones.

- Para efectos de establecer la renta líquida de la cédula general, la DIAN podrá estimar topes indicativos de costos y gastos deducibles. Para las rentas de trabajo en las cuales procedan costos y gastos deducibles estos se estiman en 60% de los ingresos brutos.

Cuando el contribuyente exceda el tope indicativo de costos y gastos deducibles para cualquiera de las actividades económicas que realice, deberá indicarlo expresamente en su declaración de renta, de manera informativa.

Dichos costos y gastos deberán encontrarse soportados con factura electrónica de venta y/o comprobante de nómina electrónica y/o documentos equivalentes electrónicos, y serán deducibles siempre que cumplan con los requisitos legales vigentes para el efecto.

El incumplimiento de la obligación informativa prevista en este artículo estará sometida a la sanción de que trata el literal d) del numeral 1 del artículo 651 del Estatuto Tributario.

La DIAN podrá ampliar esta regla a otros documentos transmitidos de forma electrónica.

IMPUESTO A LOS DIVIDENDOS

- En el caso de personas naturales residentes, los dividendos no gravados integrarán la base del impuesto sobre la renta y estarán sujetos a la tarifa progresiva prevista en el art. 241 del E.T., pudiendo tributar a tasas nominales que oscilan entre 0% hasta 39%; en este nuevo escenario, la tarifa no estaría en función del monto propiamente dicho de los dividendos, sino del monto base de tributación resultante de sumar otras rentas. De esta manera, tendríamos un incremento sustancial, porque en la actualidad están sujetos a una tabla progresiva cuya tarifa oscila entre 0% y 10% y se tratan en una cédula aparte. Los dividendos gravados por su parte, estarán sujetos a la tarifa prevista en el artículo 240 del E.T para sociedades (35%); en este caso, la tarifa progresiva prevista en el art. 241 citado, se aplicará una disminuido el impuesto señalado en el art. 240. Queda establecido, que la tarifa de retención en la fuente a título de renta será equivalente al 20% el valor bruto de los dividendos.

- En el caso de los dividendos o participaciones, percibidos por sociedades u otras entidades extranjeras sin domicilio principal en el país, por personas naturales sin residencia en Colombia y por sucesiones ilíquidas de causantes que no eran residentes en Colombia la tarifa del impuesto de renta será el 20%.

IMPUESTO SOBRE LA RENTA PERSONAS JURÍDICAS

- La tarifa general se mantiene en un 35% y elimina la tarifa especial del 9% salvo en el caso de las rentas obtenidas por las empresas industriales y comerciales del Estado y las sociedades de economía mixta del orden Departamental, Municipal y Distrital, en las cuales la participación del Estado sea superior del 90% que ejerzan los monopolios de suerte y azar y de licores y alcoholes. De esta manera, se elimina la tarifa del 9% a hoteles, empresas editoriales, parques temáticos, construcción vivienda VIS y VIP. No obstante lo dicho, en el acápite que contiene las derogatorias de lee que los contribuyentes que hubieren acreditado las condiciones para acceder a las tarifas diferenciales y demás beneficios tributarios derogados o limitados mediante la presente ley, podrán disfrutar del respectivo tratamiento durante la totalidad del término otorgado en la legislación bajo la cual se consolidaron las respectivas situaciones jurídicas.

- Queda permanente la sobre tasa del 3% a instituciones financieras que tengan una renta gravable mayor o igual a 120.000 UVT.

- La tarifa del impuesto sobre la renta y complementarios para las personas jurídicas que sean usuarios operador e industriales de bienes y/o servicios en zona franca será del 20%, siempre que cuenten con un Plan de Internacionalización aprobado y vigente al 1 de enero del año gravable, que cumpla con el umbral mínimo de exportación que determine el Gobierno nacional, de lo contrario aplicarán el 35%. Los usuarios de zona franca contarán con un plazo de 1 año para cumplir el requisito y su tarifa corresponderá a la vigente durante el año gravable 2023.

- A partir del 1 de enero de 2023, la tarifa del impuesto sobre la renta y complementarios para las zonas francas uniempresariales será el 35%.

- Los usuarios de zona franca contarán con un plazo de 1 año para cumplir el requisito y su tarifa corresponderá a la vigente durante el año gravable 2023.

- El valor de los ingresos no constitutivos de renta, deducciones especiales, rentas exentas y descuentos tributarios, no podrá exceder el 3% anual de la renta líquida ordinaria del contribuyente antes de detraer las deducciones especiales. Estarán sujetos a este límite los ingresos no constitutivos de renta, deducciones especiales, rentas exentas y descuentos tributarios establecidos en los artículos:

-

- 52 ET. Ingreso no constitutivo de renta por incentivo a la capitalización rural.

-

- 107-2 ET. Deducciones por contribuciones a la educación de los empleados.

-

- 126-2 ET. Deducción por donaciones a la Corporación Gustavo Matamoros D Costa.

-

- 158-1 ET. Deducción por donaciones e inversiones en investigación, desarrollo tecnológico e innovación.

-

- 255 ET. Descuento para inversiones realizadas en control, conservación y mejoramiento del medio ambiente.

-

- 257 ET. Descuento por donaciones a entidades del régimen tributario especial y a entidades no contribuyentes.

-

- 257-1 ET. Descuento tributario por concepto de Becas por Impuestos.

-

- 124 de la Ley 30 de 1992. Las personas naturales y jurídicas que financien los estudios de sus trabajadores en instituciones de Educación Superior, para efectos tributarios podrán deducir dicho monto de sus costos de operación.

-

- 56 de la Ley 397 de 1997. Los propietarios de bienes muebles e inmuebles declarados como de interés cultural, o los terceros que hayan solicitado y obtenido dicha declaratoria, podrán deducir la totalidad de los gastos en que incurran para la elaboración de los Planes Especiales de Protección y para el mantenimiento y conservación de estos bienes aunque no guarden relación de causalidad con la actividad productora de renta.

-

- 44 de la Ley 789 de 2002, Las utilidades que sean repartidas a través de acciones, no serán gravadas con el impuesto a la renta al empleador, hasta el equivalente del 10% de la utilidad generada. Las utilidades derivadas de éstas acciones no serán sujetas a impuesto dentro de los 5 años en que sean transferidas al trabajador y éste conserve su titularidad, ni harán parte de la base para liquidar cualquier otro impuesto.

-

- 23 de la Ley 1257 de 2008. Deducción del 200% del valor de los salarios y prestaciones sociales pagados durante el año o período gravable, por ocupar trabajadoras mujeres víctimas de la violencia.

-

- 4 de la Ley 493 de 2011. Las inversiones que se realicen en infraestructura de proyectos para escenarios habilitados o en infraestructura de escenarios habilitados existentes, destinados específicamente a la realización de espectáculos públicos de las artes escénicas serán deducibles del impuesto sobre la renta en un 100%.

- Con relación a deducciones, se destaca:

-

- El ica será deducible acreditando el pago. Se elimina la posibilidad de descontar el 50%.

-

- Las regalías pagadas por la explotación de los recursos naturales no renovables, no serán deducibles.

- No se podrán deducir los pagos por afiliaciones a clubes sociales, gastos laborales del personal de apoyo en la vivienda u otras actividades ajenas a la actividad productora de renta, gastos personales de los socios, partícipes, accionistas, clientes y/o sus familiares, todos los cuales serán considerados ingreso en especie para sus beneficiarios.

IMPUESTO SOBRE LA RENTA EFECTOS POR DEROGATORIA DE NORMAS

INGRESOS NO CONSTITUTIVOS DE RENTA QUE DESAPARECEN

- Utilidades provenientes de la enajenación de acciones inscritas en una Bolsa de Valores Colombiana

- Utilidades provenientes de la negociación de derivados que sean valores y cuyo subyacente esté representando exclusivamente en acciones inscritas en una bolsa de valores colombiana, índices o participaciones en fondos o carteras colectivas que reflejen el comportamiento de dichas acciones.

- La distribución de utilidades en acciones o cuotas de interés social, o su traslado a la cuenta de capital, producto de la capitalización de la cuenta de Revalorización del Patrimonio

- En el caso de las sociedades cuyas acciones se cotizan en bolsa, la distribución en acciones o la capitalización, de las utilidades que excedan de la parte que no constituye renta ni ganancia ocasional de conformidad con los artículos 48 y 49.

- Los subsidios y ayudas otorgadas por el Gobierno Nacional en el programa Agro Ingreso Seguro, AIS, y los provenientes del incentivo al almacenamiento y el incentivo a la capitalización rural previstos en la Ley 101 de 1993 y las normas que lo modifican o adicionan.

- Los rendimientos originados en los Bonos para la Seguridad.

- Los rendimientos originados en los Bonos de Solidaridad para la Paz

NORMAS QUE CONSAGRAN TRATAMIENTOS ESPECIALES EN COSTOS Y DEDUCCIONES QUE DESAPARECEN

- Para la determinación del costo en los cultivos de café, se presume de derecho que el 40% del valor del ingreso gravado en cabeza del productor, en cada ejercicio gravable, corresponde a los costos y deducciones inherentes a la mano de obra.

- La habilitación para que las empresas puedan deducir de su renta bruta, el monto de su contribución al fondo mutuo de inversión, así como los aportes para los fondos de pensiones de jubilación e invalidez.

- Las inversiones amortizables en exploración, desarrollo y construcción de minas y yacimientos de petróleo y gas, que se efectúen entre el 1o de enero de 2017 y 31 de diciembre de 2027, serán amortizables por el método de línea recta en un término de 5 años.

- La deducción por inversión propia totalmente nueva, que efectúen las personas naturales o jurídicas en ensanche o apertura de nuevas librerías o de sucursales de las ya establecidas, hasta por un valor equivalente a 10.000 UVT.

- Posibilidad de deducir las inversiones realizadas por aerolíneas privadas que incrementen el número de vuelos semanales con las mismas tarifas de las aerolíneas estatales, a las zonas apartadas del país que presentan serias dificultades de acceso

- Posibilidad de deducir el 165% de inversiones o donaciones a proyectos cinematográficos de producción o coproducción colombianas de largometraje o cortometraje aprobados por el Ministerio de Cultura

- Posibilidad de deducir el 165% de inversiones o donaciones a proyectos de economía creativa

RENTAS EXENTAS QUE NO CONTINÚAN

- Servicios hoteleros y de ecoturismo

- Incentivos a economía naranja

- Incentivos al desarrollo del campo

- Rentas asociadas a la vivienda de interés social y a la vivienda de interés prioritario

- Aprovechamiento de nuevas plantaciones forestales

- Prestación del servicio de transporte fluvial con embarcaciones y planchones de bajo calado

- El incentivo tributario a las creaciones literarias de la economía naranja, contenidas en el artículo 28 de la Ley 98 de 1993

- Los ingresos que por concepto de derechos de autor reciban los autores y traductores tanto colombianos como extranjeros residentes en Colombia, por libros de carácter científico o cultural editados e impresos en Colombia, por cada título y por cada año.

- La renta que los industriales de la cinematografía (productores, distribuidores y exhibidores) obtengan, y que se capitalice o reserve para desarrollar nuevas producciones o inversiones en el sector cinematográfico, exenta hasta el 50% del valor del impuesto sobre la renta

REGÍMENES ESPECIALES QUE NO CONTINÚAN

- Mega inversiones

- Regímenes ZESE para Buenaventura y Barrancabermeja. En estos casos, los regímenes no tendrían efecto práctico porque fueron creados mediante ley en el año 2022.

- Régimen ZESE para Guajira, Norte de Santander y Arauca.

- Las rentas provenientes del servicio de transporte marítimo internacional, que realicen naves o artefactos navales inscritos en el registro colombiano, gravadas a la tarifa del 2%.

- El incentivo al incremento de las inversiones en exploración de hidrocarburos y minería, consistente en un Certificado de Reembolso Tributario (CERT) a los contribuyentes que incrementen dichas inversiones, el cual corresponderá a un porcentaje del valor del incremento. El valor del CERT constituirá un ingreso no constitutivo de renta ni ganancia ocasional para quien lo percibe o adquiere y podrá ser utilizado para el pago de impuestos de carácter nacional administrados por DIAN.

- El descuento tributario por donaciones tendientes a lograr la inmunización de la población colombiana frente al COVID-19 y cualquier otra pandemia.

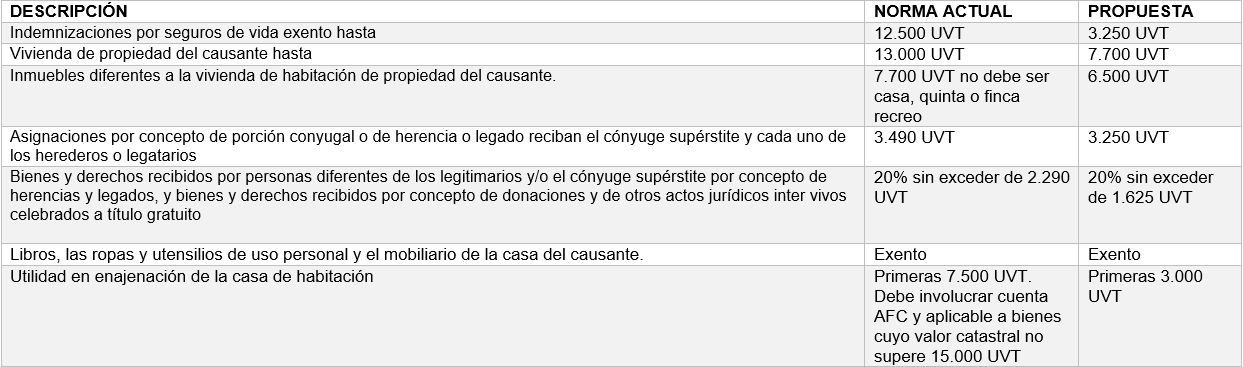

GANANCIAS OCASIONALES

VALORES EXENTOS

En el cuadro adjunto hacemos un comparativo entre la norma vigente y la propuesta:

TARIFA

En el cuadro adjunto hacemos un comparativo entre la norma vigente y la propuesta:

INGRESOS QUE DEJAN DE SER EXENTOS

Los premios por concepto de apuestas y concursos hípicos o caninos, que se obtengan por concepto de carreras de caballos o canes, en hipódromos o canódromos legalmente establecidos, con valor no mayor a 410 UVT.

IMPUESTO SOBRE LAS VENTAS

- Desaparece el beneficio otorgado a los departamentos y municipios ubicados en zonas de frontera, el Ministerio de Minas y Energía, respecto de la distribución de combustibles líquidos, los cuales estaban excluidos de IVA, y exentos de arancel e impuesto nacional a la gasolina y al ACPM

- No va más la exención por tres días sin iva

IMPUESTO AL PATRIMONIO

Tendría la condición de permanente

SUJETOS PASIVOS

Personas naturales y las sucesiones ilíquidas, contribuyentes renta o de regímenes sustitutivos del impuesto sobre la renta (No lo dice expresamente, pero se refiere al SMPLE)

Personas naturales, nacionales o extranjeras, que no tengan residencia en el país, respecto de su patrimonio poseído directamente o indirectamente (a través de establecimientos permanentes) en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno.

Sucesiones ilíquidas de causantes sin residencia en el país al momento de su muerte respecto de su patrimonio poseído en el país.

Sociedades o entidades extranjeras que no sean declarantes del impuesto sobre la renta en el país, y que posean bienes ubicados en Colombia diferentes a acciones, cuentas por cobrar y/o inversiones de portafolio de conformidad con el artículo 2.17.2.2.1.2 del Decreto 1068 de 2015 y el 18-1 de este Estatuto, como inmuebles, yates, botes, lanchas, obras de arte, aeronaves o derechos mineros o petroleros. No serán sujetos pasivos del impuesto al patrimonio las sociedades o entidades extranjeras, que no sean declarantes del impuesto sobre la renta en el país, y que suscriban contratos de arrendamiento financiero con entidades o personas que sean residentes en Colombia.

HECHO GENERADOR.

Posesión patrimonio líquido 1 de enero, valor >= 72.000 UVT ($2.736.000.000).

BASE GRAVABLE

Se puede excluir el valor patrimonial neto de la casa de habitación. Se toman en cuenta las primeras 12.000 UVT.

Se deben considerar las siguientes reglas especiales:

- Acciones o cuotas de interés que no cotizan en la Bolsa de Valores de Colombia o una de reconocida idoneidad internacional según determine la DIAN, corresponde al valor intrínseco (Patrimonio líquido/número de acciones o cuotas en circulación). El mismo tratamiento es aplicable a la valoración de derechos en vehículos de inversión tales como fiducias mercantiles o fondos de inversión colectiva cuyos activos correspondan a acciones o cuotas de interés social de sociedades o entidades nacionales que no coticen en la Bolsa de Valores de Colombia o una de reconocida idoneidad internacional según lo determine la DIAN.

- Acciones o cuotas de interés social de sociedades o entidades nacionales que coticen en la Bolsa de Valores de Colombia o una de reconocida idoneidad internacional según lo determine la DIAN, el valor corresponderá al de cotización al último día del cierre del mercado del día hábil inmediatamente anterior a la fecha de causación del impuesto.

- En el caso de las participaciones en fundaciones de interés privado, trusts, seguro con componente de ahorro material, fondos de inversión o cualquier otro negocio fiduciario, en Colombia o en el exterior, el valor patrimonial corresponderá al patrimonio neto subyacente. Quien tiene la obligación legal de declarar es el beneficiario final conforme con lo dispuesto en el artículo 631-5 de este Estatuto.

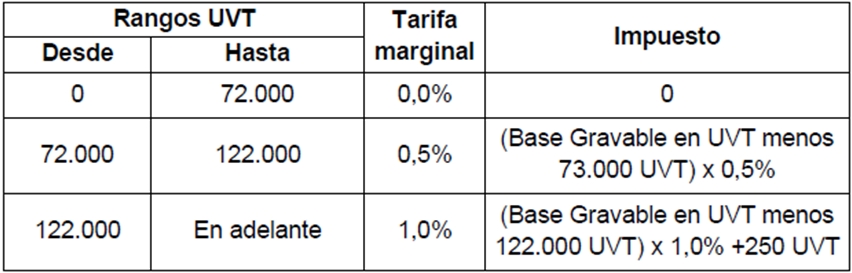

TARIFA

Se aplicará la siguiente tabla progresiva:

NORMA ANTI EVASIÓN

Se considera inexactitud sancionable, la realización de ajustes contables y/o fiscales, que no correspondan a operaciones efectivas o reales y que impliquen la disminución del patrimonio líquido, a través de omisión o subestimación de activos, reducción de valorizaciones o de ajustes o de reajustes fiscales, la inclusión de pasivos inexistentes o de provisiones no autorizadas o sobreestimadas de los cuales se derive un menor impuesto a pagar.

RÉGIMEN SIMPLE

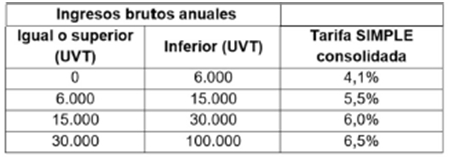

En este caso, hay tres situaciones para destacar:

- En el caso de las actividades de expendio de comidas y bebidas y la actividad de transporte hay disminución de tarifa para los ingresos brutos mayores a 15000 UVT e inferiores a 30.000 UVT que pasan de 5.5% a 4.4% y para el rango mayor a 30.000 UVT e inferior a 100.000 UVT que pasan de 7% a 5%.

- Crean una nueva categoría referida a educación y actividades de atención de la salud humana y de asistencia social, cuya tarifa es la prevista en la imagen adjunta:

- Para que se entiendan cumplidas la obligaciones de pagar los anticipos en los recibos electrónicos del SIMPLE, al igual que la presentar la declaración del SIMPLE es obligatorio realizar el pago. No se entenderá presentada la declaración del SIMPLE que no se acompañe del respectivo pago total.

IMPUESTO NACIONAL SOBRE PRODUCTOS PLÁSTICOS DE UN SOLO USO UTILIZADOS PARA ENVASAR, EMBALAR O EMPACAR BIENES

HECHO GENERADOR

Retiro para consumo propio o la importación para consumo propio, de los productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes.

CAUSACIÓN

En las ventas efectuadas por los productores, en la fecha de emisión de la factura; en los retiros para consumo de los productores, en la fecha del retiro; y en las importaciones, en la fecha en que se nacionalice el bien.

BASE GRAVABLE Y TARIFA

Es el peso en gramos del envase, embalaje o empaque de plástico de un solo uso.

La tarifa es de 0,00005 UVT por cada (1) gramo del envase, embalaje o empaque.

RECAUDO, ADMINISTRACIÓN, DECLARACIÓN Y OTROS ASPECTOS

- Corresponde a la DIAN.

- Se declara y paga en la forma y plazos que establezca el Gobierno nacional.

- Las declaraciones sin pago total no producirán efecto legal alguno sin necesidad de acto administrativo que así lo declare.

- Se excluyen del impuesto los productos plásticos de un solo uso utilizados para envasar, embalar o empacar fármacos y medicamentos, así como aquellos bienes utilizados para envasar, embalar o empacar residuos peligrosos según la normativa vigente.

- No se causará cuando el sujeto pasivo presente la Certificación de Economía Circular –CEC, que será reglamentada por el Ministerio de Ambiente y Desarrollo Sostenible.

- No será deducible en el impuesto sobre la renta y complementarios.

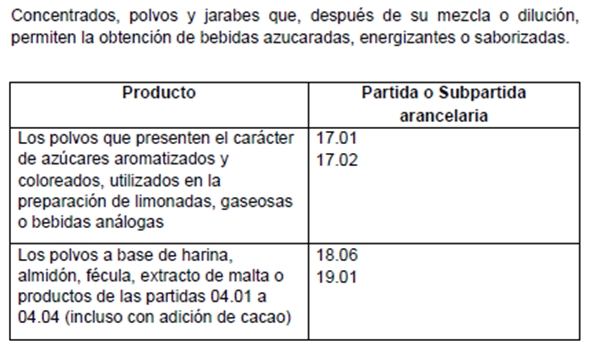

IMPUESTO NACIONAL AL CONSUMO DE BEBIDAS ULTRAPROCESADAS AZUCARADAS

HECHO GENERADOR

La producción y consecuente primera venta, o la importación de las siguientes bebidas ultraprocesadas azucaradas:

Se exceptúan los derivados lácteos conforme se encuentran definidos en la Resolución 2310 de 1986 o la norma que la modifique, adicione o sustituya:

- Las fórmulas infantiles.

- Medicamentos con incorporación de azúcares adicionados.

- Los productos líquidos o polvo para reconstituir cuyo propósito sea brindar terapia nutricional para personas que no pueden digerir, absorber y/o metabolizar los nutrientes provenientes de la ingesta de alimentos.

- Bebidas, terapia nutricional para personas con requerimientos nutricionales alterados por una condición médica.

- Soluciones de electrolitos para consumo oral diseñados para prevenir la deshidratación producto de una enfermedad.

ASPECTOS VARIOS

- Para el comprador es un costo deducible del impuesto sobre la renta como mayor valor del bien.

- No genera impuestos descontables en el impuesto sobre las ventas (IVA).

- Debe discriminarse en la factura, junto con el iva.

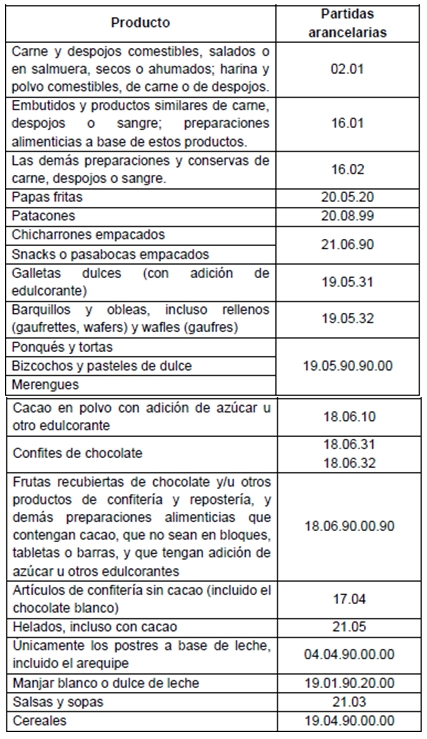

IMPUESTO NACIONAL AL CONSUMO DE PRODUCTOS COMESTIBLES ULTRAPROCESADOS Y CON ALTO CONTENIDO DE AZÚCARES AÑADIDOS

HECHO GENERADOR

La primera venta, o la importación de los siguientes productos comestibles ultraprocesados industrialmente y con alto contenido de azúcares añadidos y/o edulcorantes:

RESPONSABLE

El productor, el importador, o el vinculado económico de uno y otro.

TARIFA

10%

CAUSACIÓN

- Productos nacionales: en el momento en que el productor los entrega en fábrica o en planta para su distribución, venta o permuta en el país, o para publicidad, promoción, donación, comisión o los destina a autoconsumo.

- Productos extranjeros, en el momento en que los mismos se introducen al país, salvo cuando se trate de productos en tránsito hacia otro país.

OTROS ASPECTOS

No genera impuestos descontables en el impuesto sobre las ventas (IVA).

MECANISMOS DE LUCHA CONTRA LA EVASIÓN Y LA ELUSIÓN TRIBUTARIA

PRESENCIA ECONÓMICA SIGNIFICATIVA PES

Incorpora el concepto de PES a efectos de definir la noción de establecimiento permanente. En este orden, se entenderá que una persona no residente tendrá una PES en Colombia siempre que mantenga una interacción deliberada y sistemática con usuarios o clientes en Colombia. Específicamente, se configura una PES siempre que la persona no residente:

- Obtenga ingresos brutos de 31.300 UVT o más durante el año gravable por transacciones que involucren bienes o servicios con personas en Colombia; o

- Utilice un sitio web colombiano, un dominio colombiano (.co); o

- Mantenga una interacción o despliegue de mercadeo con 300.000 o más usuarios colombianos durante el año gravable, incluyendo la posibilidad de visualizar precios en pesos (COP) o permitir el pago en pesos (COP)

Los pagos o abonos en cuenta efectuados a PES que no se va en Colombia que no se enmarquen en los demás supuestos previstos en el art. 408 del E.T., están sujetos a una tarifa del 20%.

La DIAN podrá regular la forma de aplicación de la retención para los pagos realizados por personas naturales con medios de pago colombianos.

INGRESOS DE FUENTE NACIONAL

Se consideran como tales:

- Aquellos que se deriven de la presencia económica significativa en el país.

- Los dividendos o participaciones de colombianos residentes, que provengan de sociedades o entidades extranjeras que, directamente o por conducto de otras, tengan negocios o inversiones en Colombia.

INGRESOS EN ESPECIE PARA EFECTOS DEL IMPUESTO SOBRE LA RENTA

Constituyen pagos en especie y deberán reportarse como ingreso a favor del beneficiario, a valor de mercado, los que efectúe el pagador a terceras personas por la prestación de servicios o adquisición de bienes destinados al contribuyente o a su cónyuge, o a personas vinculadas con él por parentesco dentro del cuarto grado de consanguinidad, segundo de afinidad o único civil, siempre y cuando no constituyan ingreso propio en cabeza de dichas personas y no se trate de las cuotas que por ley deban aportar los empleadores a entidades tales como Colpensiones, el Instituto Colombiano de Bienestar Familiar -ICBF, el Servicio Nacional de Aprendizaje -SENA y las Cajas de Compensación Familiar.

En el caso de bienes y servicios gratuitos o sobre los cuales no se pueda determinar su valor, en ningún caso serán imputables como costo, gasto o deducción del impuesto sobre la renta del pagador.

DECLARACIÓN DE ACTIVOS EN EL EXTERIOR

- Extiende esta obligación a los contribuyentes del régimen SIMPLE.

- Será obligatoria sin importar el monto de los activos poseídos en el exterior. En la actualidad es exigible cuando el valor patrimonial de los activos en el exterior sea poseídos el 1 de enero de cada año sea superior a 2.000 UVT.

DETERMINACIÓN OFICIAL DEL IMPUESTO MEDIANTE FACTURACIÓN.

En la actualidad, esta posibilidad está prevista para la declaración de impuesto sobre la renta y se extiende a la declaración de impuesto sobre las ventas e impuestos nacionales al consumo.

CONTROL SOBRE OPERACIONES Y MONTOS EXENTOS DEL GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS.

Las instituciones agentes de retención en la fuente del GMF deberán adoptar un sistema de control que permita la verificación, control y retención, de se permita aplicar la exención de 350 UVT mensuales señalada en el numeral 1 del artículo 879 del Estatuto Tributario sin la necesidad de marcar una única cuenta.

FACULTADES EXTRAORDINARIAS PARA EL FORTALECIMIENTO INSTITUCIONAL PARA LA EFICIENCIA EN EL MANEJO TRIBUTARIO, ADUANERO Y CAMBIARIO.

Revístese al Presidente de la República, por el término de 6 meses, contados a partir de la fecha de promulgación de la presente ley de facultades extraordinarias para modificar el Sistema Específico de Carrera Administrativa de los servidores públicos de la DIAN y la regulación de la administración y gestión del talento humano de la U.A.E Dirección de Impuestos y Aduanas Nacionales -DIAN, contenido en el Decreto Ley 071 de 2020.

INGRESOS BASE DE COTIZACIÓN IBC DE LOS TRABAJADORES INDEPENDIENTES

Los independientes por cuenta propia y los trabajadores independientes con contratos diferentes a prestación de servicios personales con ingresos netos mensuales iguales o superiores a un salario mínimo legal mensual vigente efectuarán su cotización mes vencido, sobre una

base mínima de cotización del 40% del valor mensual de los ingresos causados para quienes están obligados a llevar contabilidad, o los efectivamente percibidos para los que no tienen dicha obligación, sin incluir el valor del IVA.

Quienes no están obligados a llevar contabilidad y decidan llevarla en debida forma, podrán tomar como ingresos para determinar la base de cotización el valor causado o el efectivamente percibido. En estos casos será procedente la imputación de costos y deducciones siempre que se cumplan los criterios determinados en el artículo 107 del Estatuto Tributario y sin exceder los valores incluidos en la declaración de renta de la respectiva vigencia.

Los trabajadores independientes con ingresos netos mensuales iguales o superiores a un salario mínimo legal mensual vigente que celebren contratos de prestación de servicios personales, cotizarán mes vencido al Sistema de Seguridad Social Integral, sobre una base mínima del 40% del valor mensualizado del contrato, sin incluir el valor del IVA.

Cuando las personas perciban ingresos de forma simultánea provenientes de la ejecución de varias actividades o contratos, las cotizaciones correspondientes serán efectuadas por cada uno de los ingresos percibidos de conformidad con la normatividad aplicable.

Para determinar el IBC de los trabajadores independientes por cuenta propia y para quienes celebren contratos diferentes de prestación de servicios personales que impliquen subcontratación y/o compra de insumos o expensas, la UGPP deberá, atendiendo a los datos estadísticos producidos por la DIAN, por el DANE, por el Banco de la República, por la Superintendencia de Sociedades u otras entidades cuyas estadísticas fueren aplicables, determinar un esquema de presunción de costos.

No obstante, lo anterior, los obligados podrán establecer costos diferentes de los definidos por el esquema de presunción de costos de la UGPP, siempre y cuando cuenten con los documentos que soporten los costos y deducciones, los cuales deben cumplir con los requisitos establecidos en el artículo 107 del Estatuto Tributario y demás normas que regulen las exigencias para la validez de dichos documentos.

La UGPP podrá aplicar el esquema de presunción a los procesos de fiscalización en curso y a los que se inicien respecto de cualquier vigencia fiscal y a los que, siendo procedente y sin requerir el consentimiento previo, estén o llegaren a estar en trámite de resolver a través de revocación directa y no dispongan de una situación jurídica consolidada por pago.

ESTUDIOS CON ENFOQUE DE GÉNERO.

La DIAN establecerá la información necesaria a ser revelada en las declaraciones tributarias y que permita obtener la información necesaria para realizar estudios, cruces de información, análisis estadístico con enfoque de género y que permitan proponer disminuciones de inequidades estructurales.

RAÚL FERNANDO HOYOS CALDERÓN

DIRECTOR DE IMPUESTOS